配资炒股平台 华泰证券部分在审项目或不符合最新IPO条件 “带病闯关”问题屡罚不止|投行透析

发布日期:2024-09-12 11:49 点击次数:151

炒股就看金麒麟分析师研报,权威,专业,及时,全面配资炒股平台,助您挖掘潜力主题机会!

其次,配资大牛在买卖股票时,会采取多种交易策略。他们不仅擅长长线投资,寻找具有潜力的成长股,还能灵活应对短线波动,把握市场节奏。除此之外,配资大牛还会利用技术分析和量化模型等工具,辅助决策,提高交易效率。

相关文章:(1)华泰证券 (2)西部证券(3)国融证券

导语:新“国九条”及一系列政策规定,将进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度;坚持“申报即担责”,严查欺诈发行等违法违规问题。严监管下,保荐券商执业质量有一定程度提高,但仍有IPO项目存在“带病闯关”、不符合发行上市条件等问题,保荐券商的抉择至关重要。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

今年上半年,华泰证券投行子公司华泰联合的IPO承销保荐收入高居行业榜首。在头部投行中,华泰联合撤回的IPO项目数量相对较少,撤否率也相对较低。

然而,华泰联合部分在审IPO项目或不符合最新出台的监管规定,但还未撤回。华泰联合撤回的项目多次因“带病闯关”遭罚,投行内控“三道防线“多次被监管部门指出存在疏漏。华泰联合成功保荐上市的IPO项目问题也比较明显:资金超募越多的、佣金收的越多项目股价跌得越狠,业绩变脸越快,有的超募资金多的项目还存在违规被处罚。

部分在审IPO项目或不符合监管新规

2024年上半年,在IPO放缓的大背景下,华泰联合IPO承销保荐收入为2.97亿元,高居行业榜首。华泰联合上半年撤回的IPO项目数量为12家,比中信证券的37家、中信建投的24家、中金公司的22家都要少一半到三分之二。

wind显示,今年上半年,中信证券、中信建投、中金公司IPO项目的撤否率分别为43.02%、39.34%、48.89%,而华泰联合的撤否率仅为30.77%。

华泰联合撤回的IPO项目数量及撤否率都低于“三中一华”中的“三中”,究竟是华泰联合在审项目中不符合上市条件、“带病闯关”的项目数量少,还是另有他因?

资料显示,华泰联合部分在审的IPO项目或不符合最新的上市条件。至2024年7月3日,华泰联合正在排队在审的项目(以交易所受理为标准,不包含已终止及已上市项目)有26家(wind数据)。

来源:wind

来源:wind

26家项目中,通力科技股份有限公司(下称通力股份)存在“清仓式分红”的嫌疑。招股书显示,通力股份是一家声学产品和智能产品的设计研发、生产制造及销售的ODM平台型企业, 2020-2022年分别实现扣非归母净利润1.7亿元、2.59亿元和4.15亿元,累计8.44亿元。

2020年、2021年、2022年,通力股份现金分红金额分别为1.23亿元、5.76亿元、0,合计6.99亿元,超过了同期扣非净利润之和8.44亿元的80%。

根据沪深交易所今年4月份最新指导文件,“清仓式分红”是指:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

华泰联合保荐的广东正扬传感科技股份有限公司(下称“正扬科技”),在申报IPO也属于“清仓式分红”,但通过修改募资金额来规避了监管红线。

2021-2023年,正扬科技分别实现扣非归母净利润2.31亿元、1.5亿元和1.89亿元,累计5.7亿元。2022年,正扬科技突击分红4.05亿元,超过了三年累计净利润之和的50%。在2023年12月31日版本的招股书中,正扬科技计划募资15亿元,其中用来补充流动资金4.5亿元,占比30%,超过了20%的红线。

有意思的是,在2024年6月份修改的招股书中,正扬科技将总募资改为12亿元,补充流动资金的金额改为1.5亿元,占比不足20%,满足4月份刚刚修改的新规。但正扬科技及华泰联合这种修改招股书募资额的方法,能否得到交易所的认可还有待观察。

此外,华泰联合保荐的昆山丘钛微电子科技股份有限公司(下称丘钛微),也差点构成“清仓式分红”。招股书显示,丘钛微的主营业务是摄像头模组的设计、研发、制造和销售。2020-2022年,丘钛微分别实现营业收入170.6亿元、170.18亿元、129.03亿元;分别实现扣非归母净利润8.94亿元、8.41亿元、0.6亿元,合计17.95亿元。

2020-2022年,丘钛微现金分红10.9亿元,占当期扣非净利润之和的50%以上。招股书显示,丘钛微预计募资30亿元,补充流动资金金额为5亿元,差点到20%。

尽管不构成“清仓式分红”,但丘钛微2022年扣非归母净利润大降92.91%,2023年上半年扣非归母净利润为-0.1亿元,由盈转亏。

2023年,丘钛微的间接控股股东丘钛科技实现扣非归母净利润-0.96亿元。资料显示,丘钛微为丘钛科技贡献了8成多的营收。由此可以推测,丘钛微2023年全年的净利润降幅很大甚至亏损。

净利润连续大幅下降或者遭遇亏损的拟IPO企业,将不符合主板、创业板IPO条件。近期,曾计划募资650亿元的先正达撤回了IPO申请,一个原因是先正达2023亏损19.64亿元。2022年,先正达盈利78.64亿元。

“带病闯关”问题屡罚不止 内控“三道防线”有效性存疑

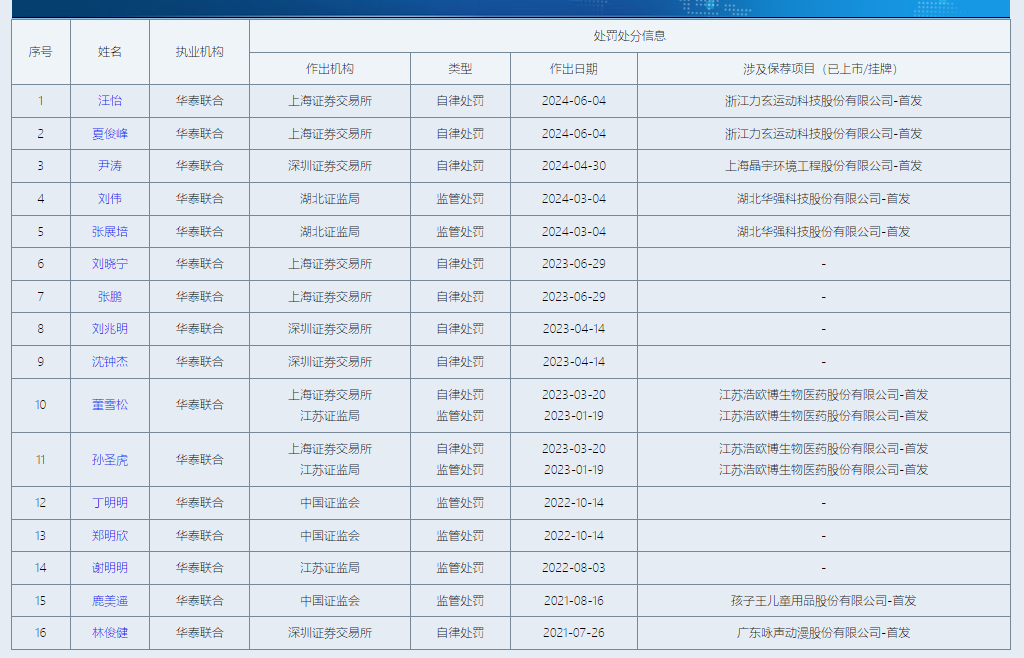

不仅未撤回的项目中存在疑似不符合IPO新规的情形,华泰联合撤回的许多项目中被发现“带病闯关”。最近三年,华泰联合因保荐业务收到6张罚单,还有16名保代收罚单,合计22次。

来源:中证协官网

来源:中证协官网

2024年4月,华泰联合保荐的浙江力玄运动科技股份有限公司(下称“力玄运动”)撤回了IPO申请。6月份,上交所对华泰联合及力玄运动项目的两保代开出罚单,原因有三:一是未就关联公司资金流向重合供应商的情况履行审慎核查义务,二是未审慎评估申报会计师收入相关核查意见,三是投行内部控制存在薄弱环节。

上交所指出,华泰联合在力玄运动的保荐工作底稿中,内核会议纪要与保荐人内部归档版本存在一定差异,不符合投行内部控制规范。同时,保荐人质控、内核未充分关注关联公司资金流向重合供应商的情况并复核项目组的核查手段及依据是否充分,内部控制的第二道、第三道防线未发挥有效作用。

上交所的这一罚单,直接暴露了华泰联合投行内部控制存在的问题:“三道防线”的有效性不足。而正是投行内控有缺陷,才会让“带病闯关”项目屡禁不止。

2024年3月,华泰联合及两名保代刘伟、张展培被湖北证监局出具警示函,主要是因为华泰联合未对华强科技财务核算、募集资金开展有效的督导,出具的持续督导跟踪报告中相关描述与事实不符,未能真实、准确的反映华强科技的违规问题。

在华强科技IPO项目上,华泰联合录得承销保荐收入1.96亿元,接近2亿元。而华强科技IPO募资30.25亿元,超募10.88亿元。华泰联合将近两个小目标收入囊中,可连最基本的持续督导工作都没做好。

尤其是,华强科技在上市第二年由盈转亏,股价跌跌不休。2021年12月,华强科技登陆科创板。2022年,华强科技扣非归母净利润为-0.13亿元,由盈转亏。2023年,华强科技扣非归母净利润为-0.76亿元,继续亏损。

截至7月5日,华强科技的股价为11.93元/股,较35.09元的发行价格下跌66%,高位接盘的投资者苦不堪言,而华泰联合近2亿元的承销佣金却是“旱涝保收”,华强科技募资30亿元也不用退回(在没有财务造假及严重违法违规的前提下)。

事实上,华泰联合证券此前也因证监局现场检查而被罚。2023年2月,江苏证监局在对浩欧博(维权)现场中发现,华泰联合及保代未能及时发现浩欧博资金占用违规行为 ;在知晓资金占用事项后未能及时向中国证监会报告 ;所出具的报告存在相关描述与事实不符,未能真实、准确的反映浩欧博违规问题等。最终,华泰联合及保代孙圣虎、董雪被出具警示函措施。

2023年6月,华泰联合及保代又一次因协助保荐项目“带病闯关”问题遭罚。交易所现场督导发现,华泰联合作为集创北方科技股份有限公司(北方集创)IPO保荐人,张鹏、刘晓宁作为保荐代表人,存在以下保荐职责履行不到位的情形:一是对北方集创向第一大经销商收入的真实性及公允性、相关物流与资金流水的核查与披露不到位;二是保荐工作报告中遗漏记录尽职调查发现的重大事项,对呆滞料相关内控制度有效性的核查不到位;三是未完整识别与还原发行人体外代垫成本费用情况,导致在审期间多次调账、申报报表信息不准确。

尤其是华泰联合保荐报告遗漏的重大事项,足见执业质量,发现了虚增营收却故意隐瞒。在项目尽职调查阶段,华泰联合项目组发现了报告期前北方集创存在呆滞料虚假销售等内控缺陷的重大事项,但未在保荐工作报告中进行相应记录,亦未就该事项与质控、内核部门沟通,直至收到举报信核查函后才作了补充说明。根据举报信核查回复,报告期前(2015 年至2018年)北方集创通过张晋芳和6家客户配合完成呆滞料虚假销售,虚增收入金额合计6,235.47万元,其3家客户配合回款3,719.34万元。

在北方集创IPO项目上,交易所同样指出了华泰联合内控“三道防线”存在的问题:在保荐代表人业务管理和保荐业务内部质量控制方面存在一定薄弱环节,质控、内核部门未有效发挥制衡约束作用。

2022年10月,证监会发现华泰联合在保荐成都倍特药业股份有限公司(下称“倍特药业”)IPO过程中,未勤勉尽责履行相关职责,未发现倍特药业存在部分业务推广费原始凭证异常,事后补充业务推广费原始凭证或替换、移除异常原始凭证,部分销售推广活动未真实开展,对保存大量推广服务商公章扫描件的原因无法提供合理解释,业务推广费相关内部控制不健全等问题。因此,证监会对华泰联合机保代丁明明、郑明欣出具警示函。

2021年8月,证监会发现华泰联合在保荐孩子王儿童用品股份有限公司(以下简称孩子王)IPO过程中,未勤勉尽责督促孩子王按照监管要求整改通过关联方代收货款事项,孩子王在首次申报审计截止日后仍然存在上述情形且金额较大。故证监会对华泰联合及两位保代鹿美遥、李丹(金麒麟分析师)出具警示函。

2021年7月,深交所对华泰联合保代林俊健、郭斌元下发监管函。林俊健、郭斌元作为广东咏声动漫股份有限公司(下称“咏声动漫”)IPO项目保荐代表人,履行保荐职责不到位,存在两个方面的违规情形:一是对公司动漫玩具业务内部控制有效性的相关核查工作不到位;二是未对实际控制人账户大额异常资金流水保持充分关注并予以审慎核查。上述行为违反相关规定,深交所决定对林俊健、郭斌元采取书面警示的监管措施。

华泰联合及公司保代频繁因保荐项目“带病闯关”而遭罚,但问题总是不能从根本上解决。

资金超募越多、费用越高的项目暴露问题越多

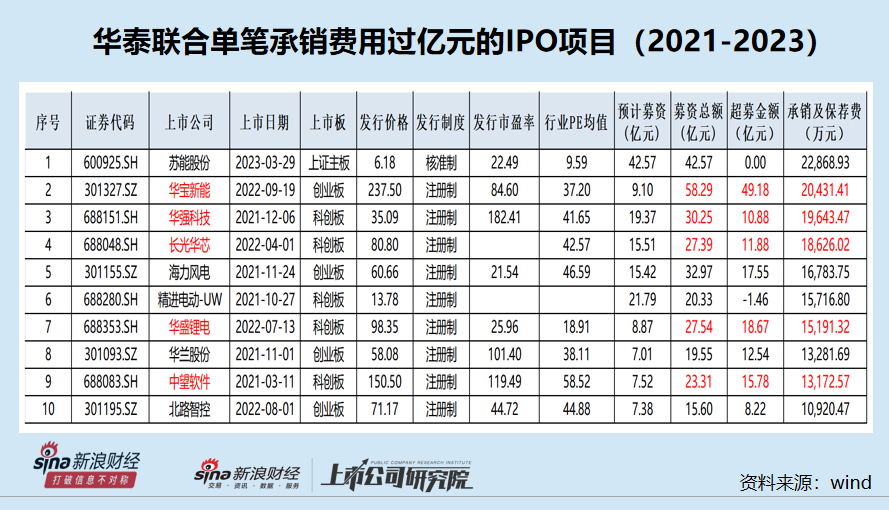

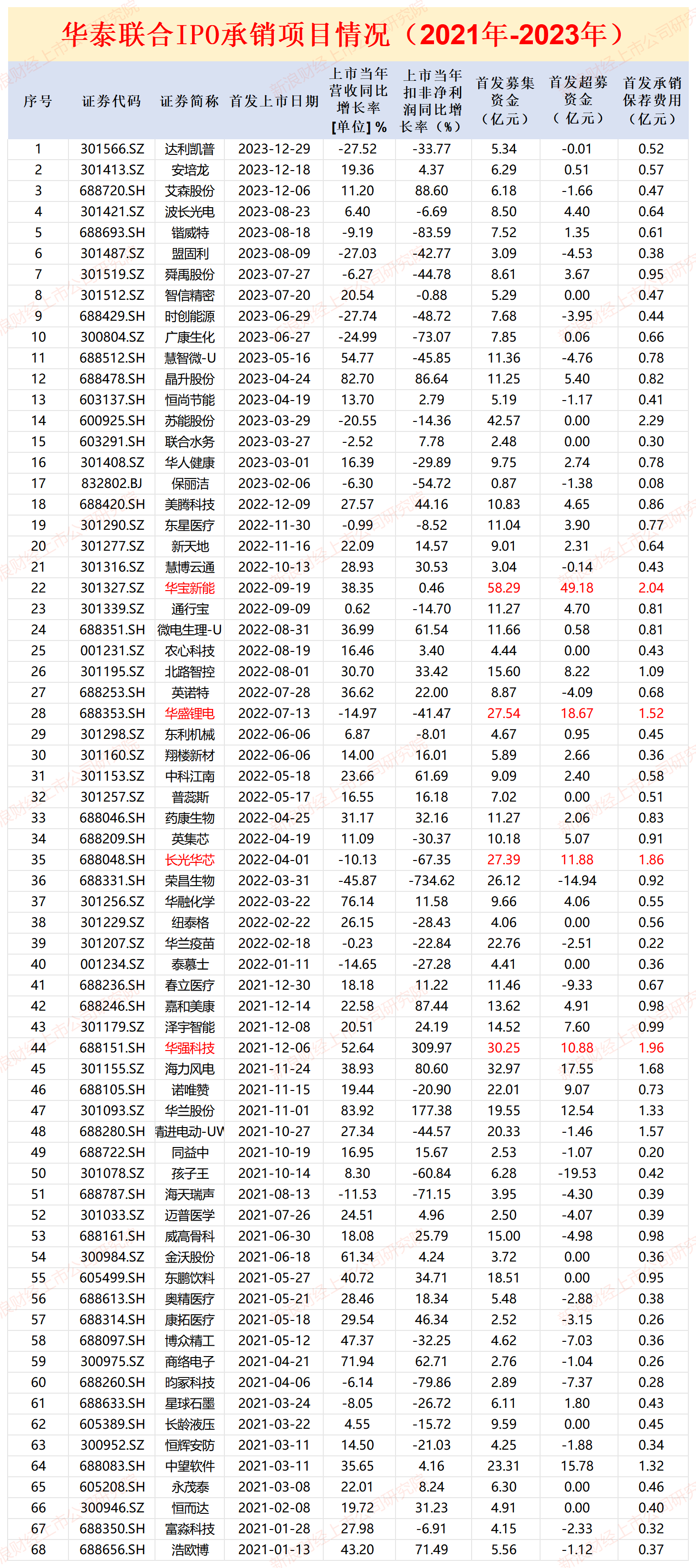

Wind显示,2021-2023年,华泰联合合计保荐68家IPO项目成功上市,合计获得48.58亿元承销保荐佣金,平均每单IPO项目获得7144万元佣金。

在68单IPO项目中,华泰联合单个项目承销保荐佣金超过1亿元的共有10个,而这10单项目基本涵盖了募资最高的项目华宝新能、超募最高的项目华宝新能、佣金最高的项目苏能股份。

有意思的是,华泰联合超募资金越高、收费越高的IPO项目,暴露出来的问题越严重。如华泰联合保荐的华宝新能,在IPO时以不太合理的超高市盈率超募资金近50亿元,然而公司股票上市后股价一路下跌,跌幅70%,上市一年由盈转亏,高价购买公司股票的投资者损失惨重。而华泰证券则狂揽自己历史上(截至华宝新能发行日)最大一笔IPO承销佣金收入2.04亿元。

此外,华泰联合保荐的华盛锂电、长光华芯项目,超募资金也超过10亿元,两家公司上市后股价也是一路下跌,上市当年业绩“变脸”一年后由盈转亏,详见《华泰证券承销怪相:IPO项目资金超募越多股价跌得越狠,佣金越高业绩“变脸”越快》等文章。

还有上文提到华强科技,在超高发行市盈率的加持下获得30.25亿元募资,超募10.88亿元。Wind显示,华强科技IPO发行价格为35.09元/股,对应的发行市盈率为182.41倍,行业市盈率均值为41.65倍。

在IPO询价报价过程中,东方财富旗下的西藏东财基金管理有限公司报价高达46.18元/股,比发行价还要高出31.6%;平安证券报价45.94元/股,比发行价也要高出30%以上。正是有了高报价,华强科技才有超高募资,华泰联合才能获得近2亿元收入,然而公司业绩大变脸及股价大跌近7成的后果,只有股民和基民承担。

华泰联合保荐的诺唯赞,IPO募资22亿元,超募9亿元。诺唯赞2021年11月上市,上市当年扣非归母净利润同比降20.9%,2023年诺唯赞由盈转亏,亏损1.93亿元。截至目前,诺唯赞股价也由最高点的125元降至19.42元,跌幅高达近85%;较55元的IPO发行价下跌近65%。

华泰联合在诺唯赞IPO项目上,不仅仅是获得承销保荐佣金,还通过突击入股抬估值的方法获得资本利得。2019年3月,华泰证券旗下华泰大健康一号、华泰大健康二号以突击入股受让了一部分股权,对价为7880万元。随后,华泰联合开始辅导诺唯赞IPO。诺唯赞IPO后,股价最高冲到125.09元/股(前复权)。

华泰大健康一号所持诺唯赞股票解禁时,解禁市值曾达到4.28亿元,较初始投资赚得盆满钵满。目前,华泰大健康一号已经完成部分或全部股票套现。

Wind显示,华泰联合2023年合计保荐17家IPO项目上市,上市当年营收或扣非净利润同比下降的企业有13家,“变脸”比例高达76.47%。

来源:wind

来源:wind

2021-2023年,华泰联合2023年合计保荐成功上市的68家IPO项目中,有33家上市当年营收或扣非净利润同比下降,占比48.53%,接近五成。

68家项目中,有6家公司上市第二年由盈转亏,华泰联合及项目保代免遭“上市即亏损”被处罚的风险。这6家公司分别是华宝新能、华盛锂电、长光华芯、华强科技、昀冢科技、中望软件。

其中中望软件2021年上市,募资23.31亿元,超募15.78亿元。上市第二年,中望软件扣非归母净利润亏损0.67亿元,而华泰联合的1.32亿元承销保荐佣金不受影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资炒股平台